破解中小企業(yè)融資難題 金融科技為供應(yīng)鏈金融賦能的路徑探索

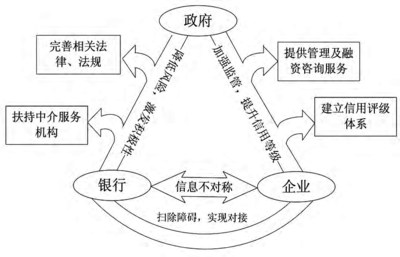

中小企業(yè)在國民經(jīng)濟(jì)中扮演著重要角色,然而融資難、融資貴的問題長期制約其發(fā)展。傳統(tǒng)金融機(jī)構(gòu)由于信息不對稱、風(fēng)控成本高等原因,難以滿足中小企業(yè)的融資需求。隨著金融科技的發(fā)展,供應(yīng)鏈金融正成為破解這一難題的有效途徑。

金融科技通過大數(shù)據(jù)、人工智能、區(qū)塊鏈等技術(shù)手段,為供應(yīng)鏈金融注入了新的活力。大數(shù)據(jù)分析能夠整合供應(yīng)鏈各環(huán)節(jié)的信息,對中小企業(yè)的經(jīng)營狀況、信用水平進(jìn)行精準(zhǔn)畫像,降低信息不對稱風(fēng)險。區(qū)塊鏈技術(shù)的應(yīng)用確保了交易數(shù)據(jù)的真實性和不可篡改性,增強(qiáng)了資金方的信任度。人工智能算法可以動態(tài)監(jiān)控供應(yīng)鏈運行狀態(tài),實現(xiàn)風(fēng)險預(yù)警和智能決策。

在實際應(yīng)用中,金融科技賦能的供應(yīng)鏈金融呈現(xiàn)出多種創(chuàng)新模式。例如,基于核心企業(yè)信用的反向保理業(yè)務(wù),通過技術(shù)手段將核心企業(yè)的信用延伸到上下游中小企業(yè);動態(tài)應(yīng)收賬款融資平臺,利用物聯(lián)網(wǎng)技術(shù)實時追蹤貨物流動,為中小企業(yè)提供靈活的融資支持;智能合約驅(qū)動的預(yù)付款融資,基于區(qū)塊鏈自動執(zhí)行合約條款,提高資金使用效率。

這些創(chuàng)新不僅降低了融資門檻,還顯著提升了融資效率。中小企業(yè)在獲得資金支持的同時,也能優(yōu)化現(xiàn)金流管理,增強(qiáng)市場競爭力。對金融機(jī)構(gòu)而言,金融科技的應(yīng)用降低了運營成本和風(fēng)險損失,實現(xiàn)了商業(yè)可持續(xù)性。

隨著5G、物聯(lián)網(wǎng)等新技術(shù)的深度融合,金融科技將進(jìn)一步重塑供應(yīng)鏈金融生態(tài)。政策支持、技術(shù)標(biāo)準(zhǔn)和跨部門協(xié)作將成為推動這一進(jìn)程的關(guān)鍵因素。通過持續(xù)創(chuàng)新,金融科技有望為中小企業(yè)融資開辟更廣闊的道路,為實體經(jīng)濟(jì)發(fā)展注入強(qiáng)勁動力。

如若轉(zhuǎn)載,請注明出處:http://m.vzyo.cn/product/248.html

更新時間:2026-01-07 23:47:07